来源:网络 时间:2022-08-15 11:56 浏览量:8964 作者:白乙丙 阅读量:14210 会员投稿

前言

GfK中怡康推出2022 H1家电市场总结系列报告,本期聚焦空气净化器市场。今年上半年,空气净化器市场延续弱势特征,从渠道贡献来看,线上市场为空气净化器主力出货渠道,市场成交价格重心出现分化,线上成交重心下移,线下成交重心上行。整体来看,2022年中国空气净化器市场仍面临较大压力。

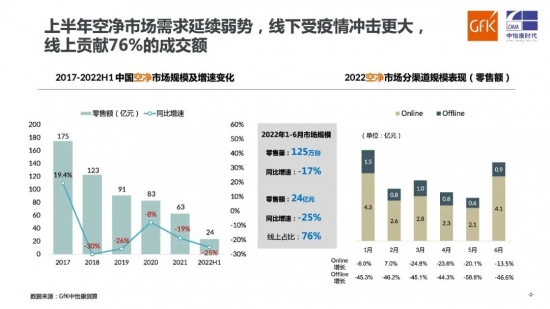

今年上半年,中国空气净化器市场在需求趋弱和疫情常态化管控双重影响下延续弱势特征,甚至“6·18”这样的重要促销节点对整体市场拉动效应也非常有限。今年1~6月,空气净化器市场零售量125万台,同比下降17%,零售额24亿元,同比下降25%。线下市场受疫情冲击更大,零售额占比不足三成,线上市场贡献了76%的成交额。

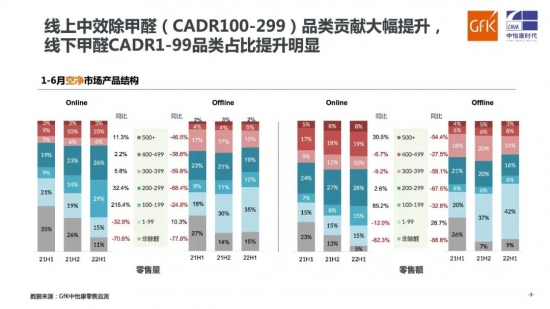

从产品结构看,除甲醛型产品仍为主要支撑,尤其是中效除甲醛(CADR100~299)品类贡献可观,今年上半年零售量占比达到55%。从渠道贡献来看,线上市场为空气净化器主力出货渠道,金额贡献度为76%;线上市场中效除甲醛(CADR100~299)品类贡献大幅提升,线下市场甲醛CADR1~99品类占比提升明显。

从价格走势看,今年上半年市场成交价格重心出现分化,线上成交重心下移,1500元以下价位段零售额占比达到三成;线下成交重心走高,具备更强除醛能力的空净产品定价更高,甲醛CADR400+品类成交均价高出线上市场50%以上。

从线上市场细分价格段的品类构成来看,今年上半年,线上600~1500元市场以中效除醛(CADR100~299)产品为主,2000~3500元高效除醛(CADR300+)品类贡献大增,7000元+市场中效除醛品类贡献提升明显。

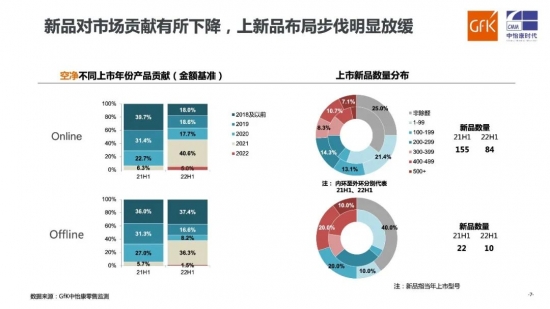

从品牌表现看,新品对市场贡献有所下降,今年上半年双线市场新品零售额占比仅为个位数,2021年线上线下市场新品零售额占比分别高达40.6%和36.3%。同时,上市新品步伐明显放缓,今年上半年线上市场上市新品数量84个,与去年同期相比少了71个;线下市场上市新品仅为10个。

手机Wifi智联在空净品类上延续高普及特征,线上金额渗透率达70%,产品智能化也在不断升级,智能自动开关机功能受到关注,移动净化产品高端市场受宠;此外持续“降噪”为消费者提供了更好的使用体验。

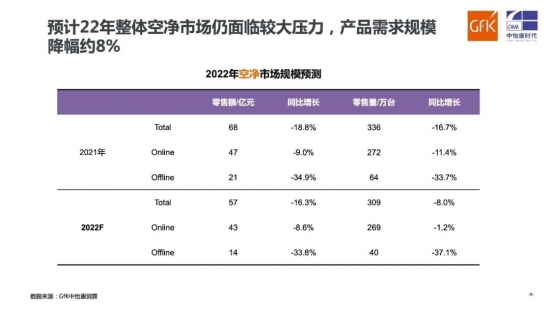

整体来看,2022年中国空气净化器市场仍面临较大压力。GfK中怡康预测,全年市场零售额57亿元,同比下降16.3%,零售量309万台,同比下降8.0%。线上市场无论是规模还是增速相比线下市场都表现得更好。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

日媒称松下看好为小米

“炎”值拉满,今年空

年轻人口中的“早C晚A”,已经从时下火热的护肤逻辑,演变成一种新的生活方式。即“早C(coffee)晚A...

近几年,中国市场吸尘器产品表现突出,是小家电中的“现象级”产品。洗地机扫地机并驾齐驱成吸尘器品类绝对主力...

{kind=link}

{kind=link}